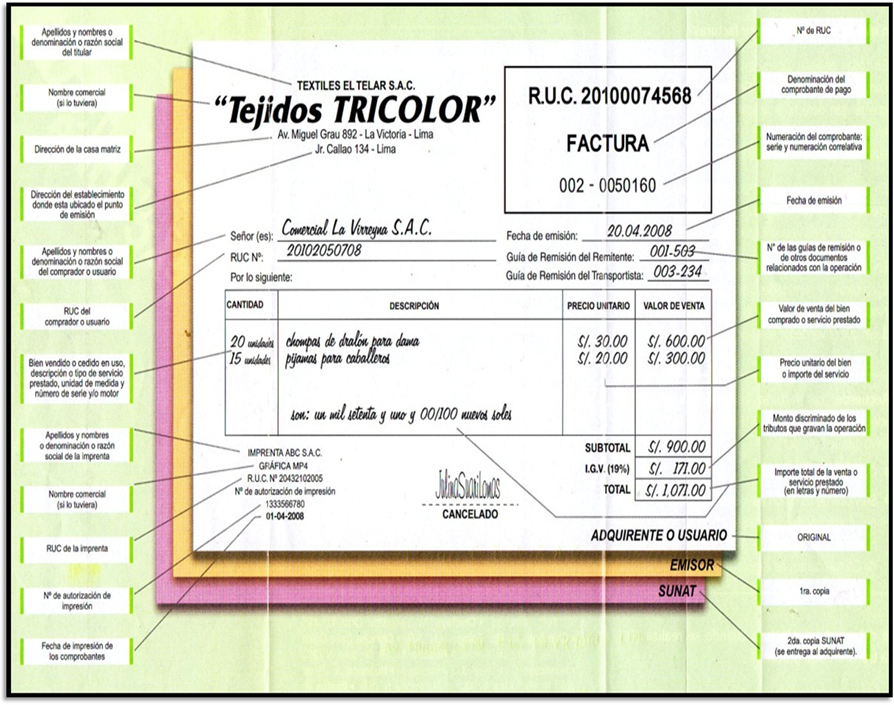

Las facturas pueden ser de cuatro tipos:

Factura normal

las facturas normales documentan la entrega de productos o la

provisión de servicios, junto con los impuestos aplicables y los precios

y contienen todos los datos que requiere la normativa.

Factura simplificada

Las facturas simplificadas documentan la entrega de productos o

provisión de servicios y contienen un número reducido de datos,

prescindiendo de los que identifican al comprador (tickets o recibos),

aunque si el comprador desea ejercer el derecho a la deducción de IVA,

sí que pueden incorporarlo. Sólo se permiten en determinados casos y

para importes reducidos.

Factura rectificativa

Las facturas rectificativas documentan correcciones de una o más

facturas anteriores, o bien devoluciones de productos, envases y

embalajes o comisiones por volumen.

Factura recapitulativa

Las facturas recapitulativas documentan agrupaciones de facturas o albaranes de entrega de un período. Para que esta factura tenga validez fiscal se han de anular las anteriores. etc